지난달 한국은행 금융통화위원회는 기준금리를 0.75%에서 1%로 인상

상승 배경

- 확장적 통화정책을 통해 유동성 공급에 따라 민간부채가 빠르게 상승

- 자산가격 상승 및 부채 급증에 따른 금융불안정에 대처하기 위해 기준금리 인상, 추가적인 금리인상

중장기적 금리 방향성에 있어서 금리인상이 기정사실화 되어있는 현재 금리인상 수혜주로 당연히 다들 금융주를 생각하고 계시겠죠,

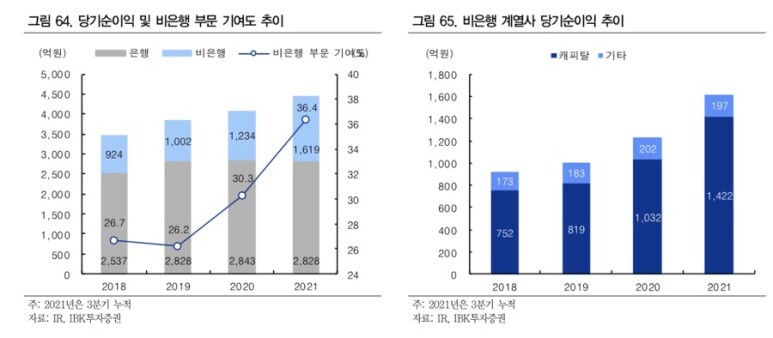

금리 하락에 따른 NIM 축소에도 불구하고 그동안 대출성장과 비이자이익 확대, 또 대손비용 감소로 은행 이익은 계속 증가하고 있었습니다.

*NIM(net interest margin) : 순이자마진

통상적인 인식에 따르면 시중금리와 은행의 수익성에는 양의 관계가 존재합니다.

그렇기 때문에 모두들 금리인상 수혜주 -> 금융주, 은행주를 찾겠죠?

기본적으로 은행의 수익구조를 간단히 알아보도록 하겠습니다 :D

스킵하실분들은 아래로,,, ⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

예금은행의 수익구조

은행의 영업이익은 이자이익, 수수료이익, 기타영업이익의 합계에서 판관비를 차감한 값을 의미

이자이익 중에서 이자수익 부분의 주요 구성요소는

1. 예금이자

2. 은행채 이자 및 차입금 이자

3. 기타영업이익은 유가증권 처분, 평가, 배당 손익과 외환거래 손익 및 신탁업무 운용손익으로 구성되며 기타 영업비용에서 대출과 관련된 대손상각비와 각종 기금출연료도 중요한 부분을 차지

은행의 판관비(판매비와관리비)는 주로 인건비(급여, 복리후생비, 퇴직급여)와 임차료로 구성

*주요 학계와 업계에서 지속적으로 비이자이익의 비중을 늘려야 한다는 주장이 제기, 19년도 당시 자료로는 비이자이익보다 이자이익의 비중을 늘려가고 있는 모습.

또 예대이익(=전체 대출이자 - 전체 예금이자)이 이자이익 중 가장 중요한 부분을 차지한다.

은행주 전망

2021년 상장은행의 3분기 누적 평균 NIM(그룹기준) 상승 폭은 약 9bp.

가계대출 증가율 관리 위한 우대금리 축소 및 가산금리 상승도 일조

1. 증가하는 배당여력

- 이익증가와 개선된 수익구조

이자이익 증가율 및 수수료이익 증가율 상향

2. 자산건정성도 높은 수준

3. 높아지는 배당 기대감

2020년 배당성향 제약에서 벗어나 2019년의 배당성향으로 복원 가능성

2021년에는 중간배당, 분기배당 등이 실행되기도 했었음.

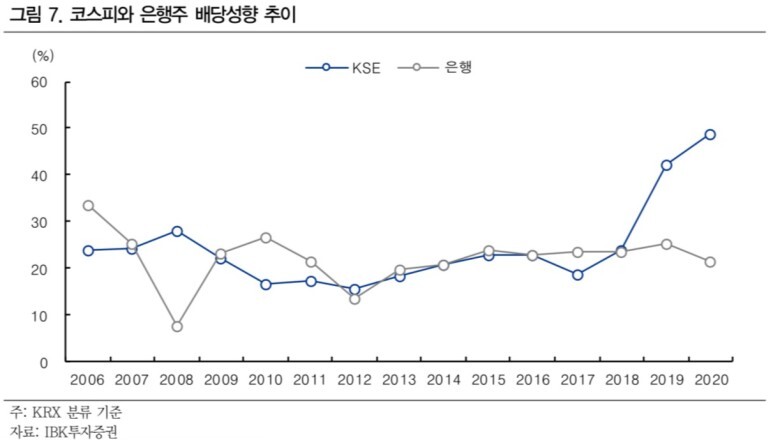

매년 소폭이라도 상승하던 은행주 배당성향은 2019년 25.4%에서 2020년 배당자제 권고에 따라 21.4%로 하락했었음

2021년에는 최소 2019년 수준으로 회복할 것으로 증권사에서는 전망.

은행주 배당성향이 하락하는 사이 코스피 전체 배당성향은 크게 상승했었기 때문에 상대적 측면에서 보아도 시장 추세에 맞는 배당성향 상승이 있을 것으로 기대.

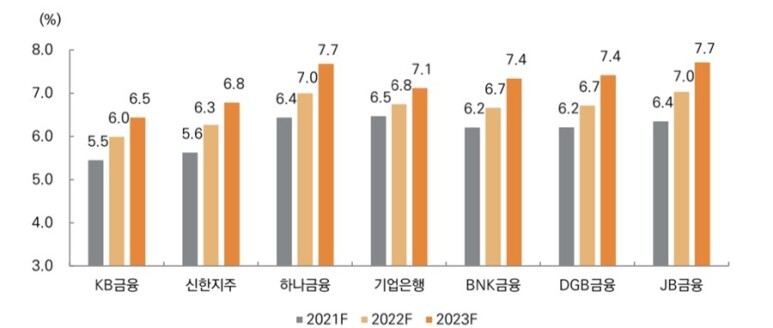

현재 밸류에이션은 저평가 상태.

최근 주가들이 다소 상승한 경우도 있으나 PBR 0.4배를 겨우 넘긴 수준이라고 함.

ROE 전망치 9~10% 수준 감안시 매우 낮은 PBR을 보이고 있음.

규제와 더불어 하향된 배당성향으로 설명되고 있음.

출처 : IBK투자증권

2021년의 중간배당 또는 분기배당 시행내역

신한지주 : 2,3분기 분기배당 실시

KB금융, 우리금융, 하나금융 : 반기 중간배당

2021년 한 해 배당수익률은

우리금융, 기업은행, 하나금융 순으로 높을 전망이라고 함.

중간 or 분기배당을 제외하고 12월말 배당만으로는

기업은행의 배당수익률 전망치가 7%에 근접해 가장 높고

우리금융, DGB금융, BNK금융, JB금융의 배당수익률이 6% 전후로 뒤이을 것으로 전망.

[전제조건 : 2019년 수준으로 회복한다는 가정상황에서]

개별 기업 코멘트

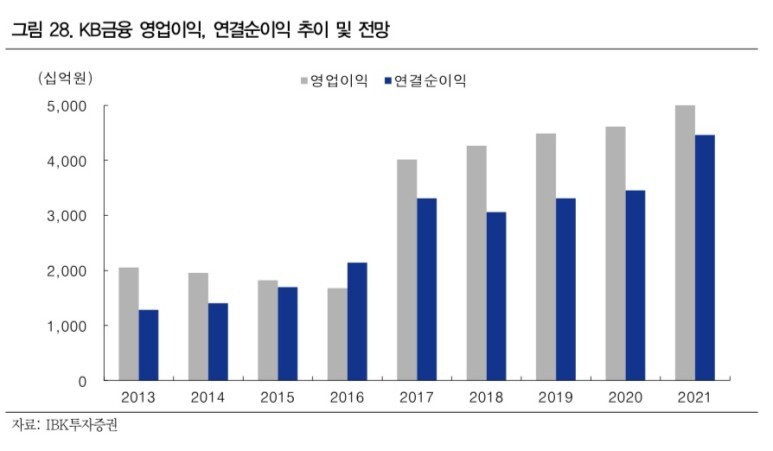

1. KB금융(105560) : 중간배당 정례화, 자사주 매입 및 소각 가능성

중간배당 주당 750원 실시

2020년 배당성향 20% -> 2019년 배당성향 26% 가정시

연간 DPS 2,800원으로 중간배당 제외한 기말 배당 주당 2,050원 전망

이 외에도 자사주 매입 등 추가적인 주주친화정책 기대

2. 하나금융지주(086790)

2021년 중간배당 700원, 작년 500원 실시

중간배당을 장기간 유지해왔던 기업

타은행주의 분기배당이 도입되는 상황에서 배당확대 or 분기배당 도입 등 주쥔화정책 시행 기대

역대 최고 실적 : 3분기 누적 연결순이익 2.68조원, 2021년 3분기 연결순이익 9,287억원(+22.2%, yoy)

3. 신한지주(055550)

2분기 주당 300원, 3분기 주당 260원 배당

분기배당 제도를 정착시키려는 의지로 보여짐.

2019년 배당성향 25%, 2020년 배당성향 23%

->보수적으로 25% 배당성향 가정시 기말 배당 1,440원으로 전망.

보수적 기준으로 배당성향 상향 가능성 있음

4. 우리금융지주(316140)

2021년 주당 150원의 중간배당.

배당성향 26% 회복 가정시 전망치 1,000원

중간배당 제외시 850원 전망

5. 기업은행(024110)

2021년 연결순이익 +41%, yoy 전망

2021년 31% 배당성향 전망으로 800원 예상

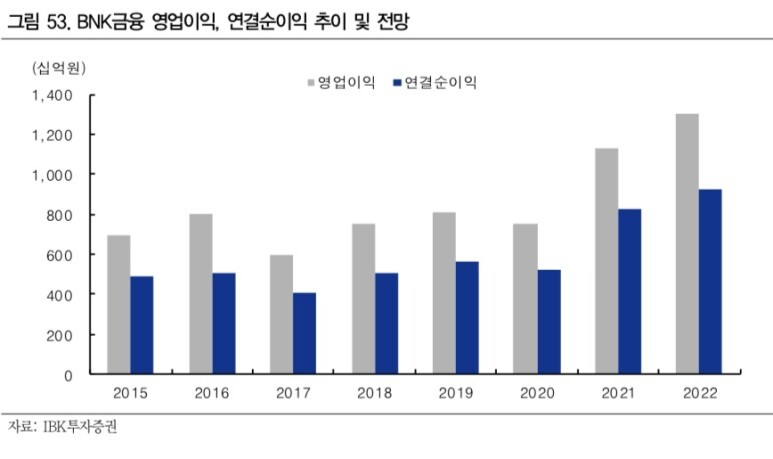

6. BNK금융지주(138930)

2021년 이익증가율이 높아 배당성향의 변화가 없어도 DPS 크게 증가할 전망.

연결순이익 +59%, yoy 예상

DPS 530원 예상되며 6%이상의 배당수익률이 전망.

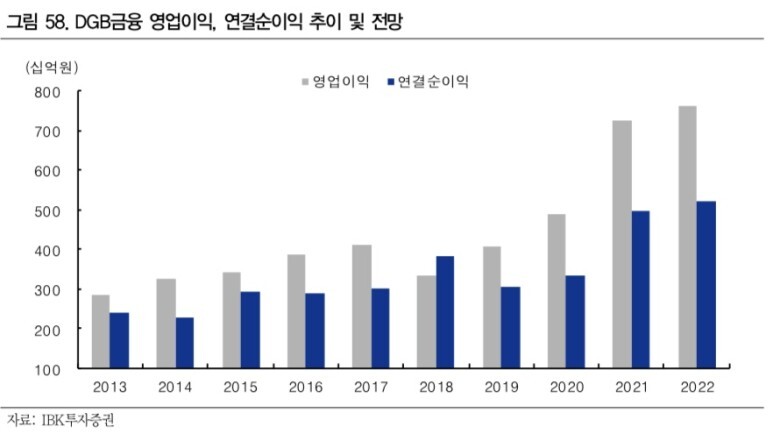

7. DGB금융지주(139130)

사상 최대 순이익, 2021년 이익증가율 49% 전망

배당성향 22% 가정시 DPS 전망치 640원.

2021년 3월 내부등급법 도입 등 자본비율이 한 단계 상승하여 배당성향 추가 상승도 기대해 볼만하다고 함.

8. JB금융지주(175330)

장기간 꾸준한 배당성향 상승을 보여옴.

보수적 배당성향 21% 가정시 DPS 전망치 520원 예상

출처 : 메리츠증권 2022년 전망 시리즈

금융주 예상 배당 수익률

출처 : 미래에셋증권 리포트

참고자료 : KDI 연구보고서 2019-10, IBK투자증권 리포트, 메리츠 리포트, 미래에셋증권 리포트

들을 토대로 작성된 것으로 저의 뇌피셜은 포함돼있지 않습니다 :),,,

참고용으로 보셨으면 좋겠고 도움이 되셨으면 좋겠습니다

단순히 요약하느라 많은 내용들이 빠졌네요,

테이퍼링부터 시작해서 과거 테이퍼링 당시와의 비교, 거시경제, 글로벌 금리 동향, 2022 전망, 또 금융사들의 제대로 된 수익구조 등 등 빠진 많은 부분은 틈틈히 다른 게시물을 통해 올리도록 하겠습니다.

긴 글 읽어주셔서 감사합니다.

'투자 > 주식정보' 카테고리의 다른 글

| 2022년 주식 1월 주요일정 (0) | 2021.12.31 |

|---|---|

| JP모건 헬스케어 컨퍼런스 (0) | 2021.12.23 |

| 블록체인과 NFT, 그리고 P2E와 DeFi(디파이) (1) | 2021.12.23 |

| 2022년 글로벌 주요 컨퍼런스 일정 (0) | 2021.12.22 |

| 주식 증권사별 텔레그램 주소 총정리 (0) | 2021.12.02 |